Obrazac OZ-7 predstavlja obaveznu potvrdu o ostvarenoj zaradi i koristi se u postupcima kada zaposleni ili preduzetnik ostvaruje pravo na naknadu zarade zbog privremene sprečenosti za rad.

Najčešće se primenjuje kod bolovanja koje traje duže od 30 dana, kada nadoknadu ne isplaćuje više poslodavac, već nadležna filijala Republičkog fonda za zdravstveno osiguranje (RFZO).

Dokument sadrži pregled zarada za prethodnih 12 meseci i neophodan je za proračun osnovice na osnovu koje se vrši obračun naknade. Popunjava ga poslodavac ili ovlašćeno lice kod preduzetnika, a tačnost podataka direktno utiče na visinu isplate iz fonda.

Zahtev za korišćenje ovog obrasca može nastati u više situacija: komplikovano bolovanje, odsustvo zbog povrede na radu, porodiljsko odsustvo, kao i kod preduzetničkog angažmana kada postoji mešovita forma oporezivanja. U svim tim slučajevima, obrazac OZ-7 je obavezan deo dokumentacije za ostvarivanje prava iz obaveznog zdravstvenog osiguranja.

Kada se koristi obrazac OZ-7 i u kojim situacijama je obavezan?

Obrazac OZ-7 se koristi u tačno određenim situacijama kada pravo na naknadu zarade prelazi sa poslodavca na Republički fond za zdravstveno osiguranje.

Dokument služi da se utvrdi osnovica za obračun naknade, na osnovu zarade ostvarene u prethodnih 12 meseci. Bez pravilno popunjenog OZ-7, fond nema osnov da izvrši tačan obračun i isplatu.

Bolovanje koje traje duže od 30 dana

Najčešća situacija u kojoj se zahteva obrazac OZ-7 jeste bolovanje koje prelazi 30 dana.

Tokom prvih 30 dana privremene sprečenosti za rad, naknadu zarade isplaćuje poslodavac.

Od 31. dana nadalje, obaveza isplate prelazi na RFZO. U tom trenutku se podnosi kompletna dokumentacija, a OZ-7 predstavlja centralni deo jer prikazuje prosečnu zaradu zaposlenog pre otvaranja bolovanja.

Trudničko bolovanje i odsustva u vezi sa trudnoćom

View this post on Instagram

Kada se trudnici otvori bolovanje zbog komplikacija u trudnoći, isplata naknade ide na teret zdravstvenog fonda. Da bi se utvrdila visina te naknade, koristi se obrazac OZ-7.

U njemu se prikazuju zarade iz prethodnog perioda, što omogućava fondu da odredi osnovicu za obračun mesečne isplate tokom trajanja odsustva.

Povreda na radu i profesionalna bolest

Kod povrede na radu ili profesionalne bolesti, zaposleni ima pravo na naknadu zarade od prvog dana odsustva. I u ovom slučaju isplatu vrši RFZO, a OZ-7 se koristi za utvrđivanje visine naknade. Posebna pažnja se posvećuje tačnosti unetih podataka, jer se naknada obračunava u punom iznosu na osnovu prethodne zarade.

Bitno je naglasiti i da zaposleni obavezno mora proći kroz obuku na radu vezanu za bezbednost.

Mogu ga koristiti i preduzetnici

Preduzetnici koriste obrazac OZ-7 kada ostvaruju pravo na naknadu zarade zbog privremene sprečenosti za rad, pod uslovom da su prijavljeni na obavezno zdravstveno osiguranje.

U slučaju da su tokom prethodnih 12 meseci imali različite osnove oporezivanja, u obrazac se unose podaci u skladu sa važećim osnovicama za svaki pojedinačni mesec. Ovo omogućava fondu da izračuna prosečnu osnovicu na realnim podacima.

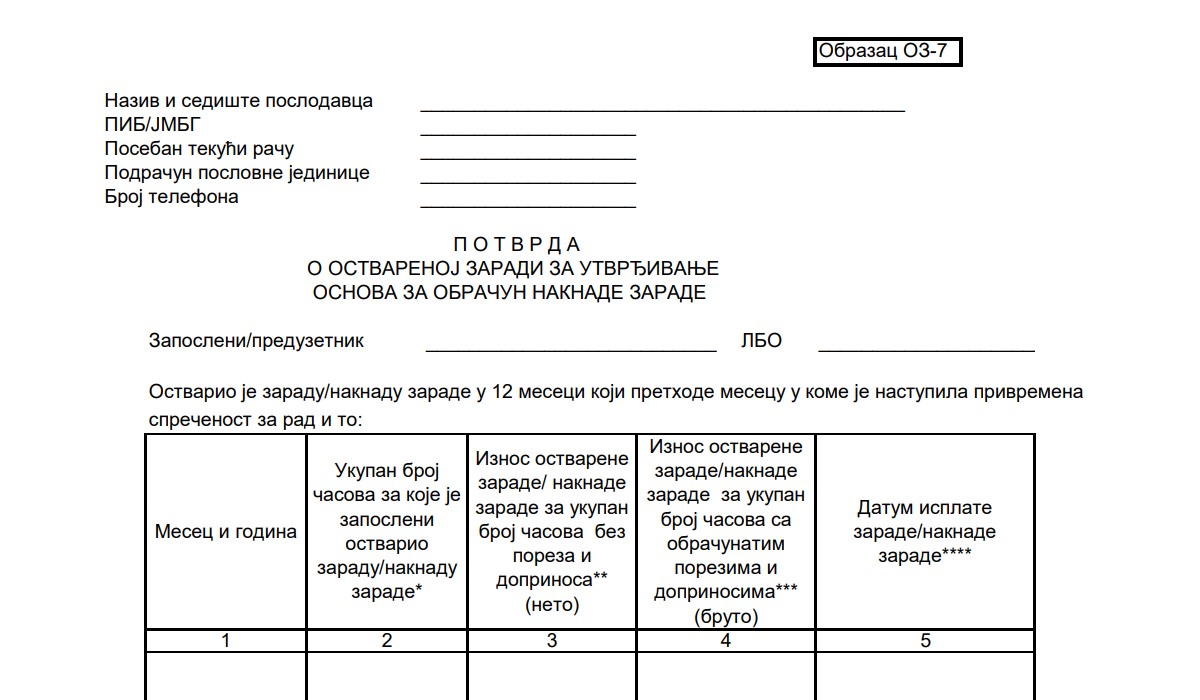

Ko popunjava obrazac OZ-7 i koje podatke mora da sadrži?

Obrazac OZ-7 popunjava poslodavac za zaposlenog, odnosno preduzetnik za sopstveni status, u zavisnosti od toga ko ostvaruje pravo na naknadu zarade.

Najčešće ga popunjava knjigovodstvo ili služba obračuna zarada, ali odgovornost za tačnost podataka uvek ostaje na poslodavcu ili preduzetniku koji obrazac potpisuje i overava.

U obrascu se unose podaci o zaradi ostvarene u prethodnih 12 meseci pre meseca u kome je nastupila privremena sprečenost za rad. To podrazumeva ukupan broj časova za koje je isplaćena zarada ili naknada, neto iznos bez poreza i doprinosa, bruto iznos sa obračunatim obavezama, kao i datum isplate za svaki mesec pojedinačno.

Na osnovu tih podataka kasnije se računa prosečna zarada po času, što direktno utiče na visinu naknade.

Posebna pažnja mora da se obrati na potpunost unosa, jer izostavljeni meseci, pogrešan broj časova ili neusaglašeni iznosi mogu dovesti do vraćanja dokumentacije i zastoja u isplati.

Besplatan primer za obrazac OZ-7 možete preuzeti ovde.

Kako se obračunava prosek zarade na osnovu OZ-7

Prosek zarade u obrascu OZ-7 računa se na osnovu ukupno iskazane zarade i ukupnog broja časova u posmatranom periodu od 12 meseci.

Ukupan neto iznos se deli sa ukupnim brojem časova i dobija se prosečna neto zarada po času, dok se isti postupak primenjuje i za bruto iznos.

Taj prosečan iznos po času predstavlja osnovicu za dalji obračun naknade zarade tokom bolovanja ili drugog odsustva koje ide na teret zdravstvenog osiguranja. Ako u posmatranom periodu postoje meseci bez isplate zarade, ali sa važećim osnovicama osiguranja, oni se takođe uzimaju u obzir u skladu sa propisima.

Na primer, ako je zaposleni u prethodnih 12 meseci radio ukupno 1.800 časova i za to primio 1.350.000 dinara neto, prosečna zarada po času iznosi tačno 750 dinara. Taj iznos se potom koristi kao osnov za obračun naknade koju isplaćuje RFZO tokom bolovanja ili drugog osnova za odsustvo.

Šta sve ulazi u zaradu, a šta se ne računa u osnov?

Obrazac OZ-7 ne podrazumeva unos bilo kojih isplata. Važno je precizno razlikovati koje zarade ulaze u obračun, a koje se izostavljaju.

U osnov za naknadu ulaze svi elementi zarade koji su vezani za rad: osnovna plata, deo po učinku, naknade za rad praznikom, noćni rad, smenski rad, prekovremeni sati i dodaci za minuli rad.

Takođe se uključuju i periodi kada je zaposlenom isplaćena naknada zarade. Na primer, tokom godišnjeg odmora ili privremene sprečenosti do 30 dana.

Sa druge strane, u osnovicu se ne uključuju neoporezivi troškovi i posebne isplate. To se odnosi na troškove prevoza, naknade za ishranu, dnevnice za službeni put, regres, jubilarne nagrade, solidarne pomoći, otpremnine, i slična primanja koja se po Zakonu o radu ne tretiraju kao zarada.

Ne zaboravite i obrazac OZ-10 – uslov za ostvarivanje prava iz osiguranja

Pored obrasca OZ-7, koji prikazuje ostvarenu zaradu, obrazac OZ-10 je podjednako važan i mora biti dostavljen u svim slučajevima kada se proverava da li osiguranik ispunjava zakonski uslov za ostvarivanje prava na naknadu preko RFZO.

OZ-10 služi kao potvrda o prethodnim periodima osiguranja. Njime se dokazuje da je lice bilo obavezno osigurano najmanje tri meseca neprekidno, ili šest meseci sa prekidima, u poslednjih 18 meseci pre početka bolovanja ili drugog odsustva. Bez ovog dokumenta, fond neće razmatrati zahtev, čak ni ako je OZ-7 ispravno popunjen i predat na vreme.

Zato je važno da se uvek prilože oba obrasca zajedno, kako bi se izbegla nepotrebna kašnjenja ili odbijanje zahteva. OZ-7 potvrđuje osnovicu, OZ-10 osiguranje. Jedno bez drugog ne važi u praksi.

Česta pitanja

Zaključak

Obrazac OZ-7 se koristi kad se traži isplata naknade preko RFZO. Sadrži podatke o zaradi i radnim časovima za poslednjih 12 meseci pre bolovanja ili drugog osnova. Na osnovu toga se računa prosek koji fond koristi za obračun.

Takođe pročitajte: PPP PO obrazac – rok izdavanja i zakonska obaveza