Obrazac AK odnosi se na vođenje arhivske knjige kao obavezne evidencije dokumentacije u poslovanju.

Za pravna lica i druge obveznike je važno da razumeju kada nastaje ta obaveza, šta se u arhivsku knjigu upisuje i kako izgleda pravilno vođenje te evidencije.

U nastavku ćemo vam predstaviti ko vodi Obrazac AK, u kojim situacijama se koristi i koje obaveze iz njega proizlaze.

Besplatan primer za obrazac AK možete preuzeti ovde.

Šta se upisuje u arhivsku knjigu i kako se vodi?

U arhivsku knjigu upisuju se podaci o dokumentarnom materijalu koji nastaje u radu firme, ustanove ili drugog pravnog lica.

Cilj te evidencije je da se jasno vidi koja dokumentacija postoji, iz kog perioda potiče, pod kojom oznakom se vodi, koliko je ima i gde se čuva.

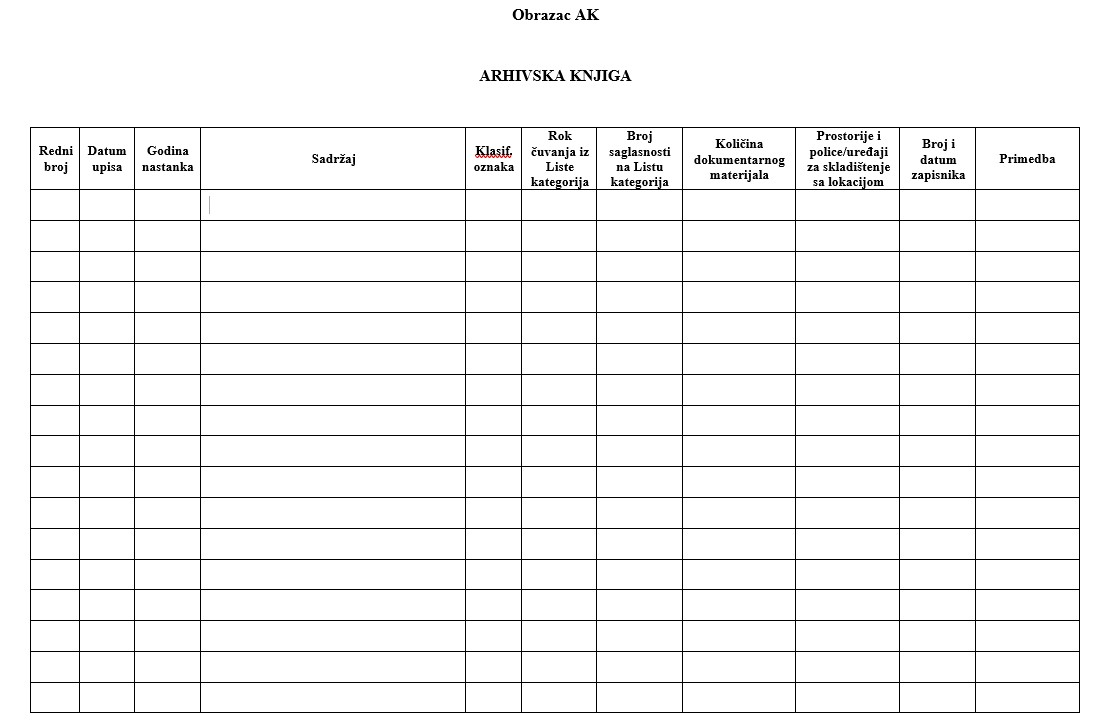

Koji podaci ulaze u arhivsku knjigu?

Osnovni upis u arhivsku knjigu obuhvata:

1. Redni broj

Svaki unos dobija svoj redni broj u evidenciji.

2. Datum upisa

Upisuje se datum kada je određena kategorija dokumentacije uneta u arhivsku knjigu.

3. Godina nastanka

Navodi se godina nastanka dokumentacije, odnosno vremenski period ako se materijal odnosi na više godina.

4. Sadržaj

Upisuje se naziv ili kratak opis dokumentacije, dovoljno jasno da može odmah da se vidi o kojoj vrsti materijala je reč.

5. Klasifikaciona oznaka

Unosi se oznaka pod kojom se dokumentacija vodi u internom sistemu evidencije.

6. Rok čuvanja

Navodi se rok čuvanja prema Listi kategorija dokumentarnog materijala sa rokovima čuvanja.

7. Broj saglasnosti

Upisuje se broj saglasnosti nadležnog arhiva na usvojenu Listu kategorija.

8. Količina dokumentacije

Navodi se količina materijala, na primer broj registratora, fascikli, kutija ili drugi odgovarajući oblik evidencije.

9. Mesto čuvanja

Upisuje se gde se dokumentacija nalazi. To može biti kancelarija, arhivski prostor, ormar, polica ili elektronski sistem.

10. Dodatne napomene

Ovde se unose podaci važni za dalje praćenje dokumentacije, predaju, izdvajanje ili druge bitne promene.

Kako se upisuje dokumentacija?

Arhivska knjiga se vodi po kategorijama dokumentacije, a ne tako što se svaki pojedinačni papir unosi posebno.

Upis treba da pokaže kojoj vrsti dokumentacije materijal pripada, za koji period važi i gde je smešten.

Ako firma ima ulazne račune, izlazne račune, ugovore, kadrovsku dokumentaciju i zapisnike, svaka od tih grupa vodi se kao posebna kategorija sa svojim podacima.

Na taj način arhivska knjiga ostaje pregledna i upotrebljiva.

Kako se arhivska knjiga vodi tokom vremena?

Arhivska knjiga se vodi kontinuirano. Novi unosi dodaju se kako dokumentacija nastaje i kako se sređuje za evidenciju.

Važno je da podaci budu tačni, povezani sa internim aktima firme i usklađeni sa rokovima čuvanja.

Šta mora da bude usklađeno?

Da bi vođenje arhivske knjige bilo uredno, podaci iz Obrasca AK treba da budu povezani sa:

Listom kategorija dokumentarnog materijala sa rokovima čuvanja

Bez te liste nije moguće pravilno odrediti rok čuvanja niti uredno razvrstati dokumentaciju.

Internim pravilima o arhiviranju i evidenciji

Način upisa, čuvanja i obrade dokumentacije treba da prati akte koje firma koristi u svom poslovanju.

Kako se vođenje arhivske knjige može olakšati?

Kada firma ima veću količinu dokumentacije, ručno vođenje evidencije može da uspori posao i poveća prostor za greške.

Zbog toga se u poslovanju koristi i arhivska knjiga u elektronskom obliku, posebno kada je potrebno brže evidentiranje, jednostavniji pregled podataka i lakše povezivanje sa drugim internim evidencijama.

Koji su rokovi i obaveze prema nadležnom arhivu?

Obaveza prema nadležnom arhivu ne svodi se samo na vođenje arhivske knjige u okviru firme.

Jedan deo postupka odnosi se i na urednu dostavu prepisa arhivske knjige, u roku koji je propisan zakonom.

Zakon o arhivskoj građi i arhivskoj delatnosti propisuje da stvaralac i imalac arhivske građe i dokumentarnog materijala vodi arhivsku knjigu na propisanom obrascu i dostavlja njen prepis nadležnom arhivu najkasnije do 30. aprila tekuće godine za dokumentarni materijal nastao u prethodnoj godini.

Pravilnik o obrascu arhivske knjige i Obrazac AK potvrđuju da se obaveza ne završava internim vođenjem evidencije, već obuhvata i dostavljanje prepisa nadležnom arhivu.

Prepis se dostavlja nadležnom javnom arhivu. Nadležnost se određuje prema teritoriji i mestu sedišta obveznika, pa je pre slanja potrebno proveriti koji arhiv postupa za konkretno pravno lice.

Uputstvo Istorijskog arhiva Beograda navodi da se arhivska knjiga ili njen prepis može dostaviti kao poseban predmet, uz prateći dopis koji je zaveden i potpisan od strane odgovornog lica.

Takođe se navodi da se prepis u pisanom obliku dostavlja u jednom primerku.

Mogući problemi

Neuredno vođenje arhivske knjige najčešće ne pravi problem odmah. Problem nastaje kada firma treba da pronađe određenu dokumentaciju, proveri rok čuvanja, pripremi prepis za nadležni arhiv ili odgovori na kontrolu.

Nepotpuni podaci u upisu

Jedan od prvih problema javlja se kada upis u arhivskoj knjizi nije dovoljno precizan.

Ako nedostaje naziv kategorije, godina nastanka, klasifikaciona oznaka, rok čuvanja ili podatak o mestu čuvanja, evidencija gubi svrhu.

Bez tih podataka nije moguće brzo utvrditi o kojoj dokumentaciji je reč, koliko je ima i gde se nalazi.

Mešanje različitih vrsta dokumentacije

Arhivska knjiga treba da daje pregled po kategorijama dokumentarnog materijala. Problem nastaje kada se u isti unos stave različite vrste dokumentacije koje ne pripadaju istoj kategoriji.

Na primer, u jednom unosu mogu da završe ugovori, računi i interna rešenja, iako svaka od tih grupa treba da bude evidentirana odvojeno.

Neusklađenost sa listom kategorija

Ako podaci iz arhivske knjige nisu usklađeni sa Listom kategorija dokumentarnog materijala sa rokovima čuvanja, nastaje problem u određivanju rokova i razvrstavanju dokumentacije.

Nejasan podatak o mestu čuvanja

Evidencija mora da pokaže gde se dokumentacija nalazi. Kada taj deo nije precizan, pronalaženje materijala postaje sporije i teže.

Nije dovoljno upisati samo da se dokumentacija nalazi u arhivi ili kancelariji. Potrebno je da bude jasno u kojoj prostoriji, na kojoj polici, u kom ormaru ili na kom elektronskom sistemu se materijal čuva.

Vođenje arhivske knjige tek pred rok

Čest problem nastaje kada se arhivska knjiga sređuje odjednom, neposredno pred dostavu prepisa. Tada se podaci unose ubrzano, bez dovoljno provere, pa raste mogućnost greške.

Nesklad između papirne i elektronske dokumentacije

Ako firma vodi deo dokumentacije u registratorima, a deo digitalno, problem može da nastane kada evidencija nije uređena na isti način za oba oblika.

Arhivska knjiga treba da obuhvati celinu dokumentacije, bez obzira na to da li se čuva fizički ili elektronski. Kada taj pregled nije ujednačen, dolazi do praznina u evidenciji i težeg praćenja dokumentacije kroz vreme.

Koje posledice mogu da nastanu ako arhivska knjiga nije uredno vođena?

Neuredno vođenje arhivske knjige pravi problem onda kada firma treba brzo da pronađe dokumentaciju, proveri rok čuvanja, pripremi prepis za nadležni arhiv ili pokaže kako vodi evidenciju dokumentarnog materijala.

Kada podaci nisu tačni, potpuni i povezani sa listom kategorija, cela evidencija gubi vrednost u svakodnevnom radu.

Otežano pronalaženje dokumentacije

Prva posledica vidi se u samoj organizaciji posla. Ako u arhivskoj knjizi nema jasnog podatka o vrsti dokumentacije, periodu nastanka, količini i mestu čuvanja, pronalaženje potrebnog materijala traje duže i traži dodatnu proveru registratora, fascikli ili elektronskih evidencija.

Problemi pri proveri podataka

Kada firma nema urednu arhivsku knjigu, teže proverava da li je dokumentacija pravilno razvrstana i da li je za svaku kategoriju upisan odgovarajući rok čuvanja.

To kasnije otežava svaku internu proveru i povećava mogućnost greške u daljem radu.

Problem pri dostavi prepisa nadležnom arhivu

Kada dođe trenutak za pripremu prepisa, svaki nejasan ili nepotpun unos mora naknadno da se proverava.

Tada firma dodatno proverava kategorije dokumentacije, rokove čuvanja i mesto gde se materijal nalazi, pa posao koji je mogao da bude redovan prelazi u naknadno sređivanje dokumentacije.

Otežano izdvajanje dokumentacije

Zakon vezuje izdvajanje dokumentarnog materijala za uništenje za prethodno evidentiranje u arhivskoj knjizi.

To znači da neuredna evidencija može da napravi problem i kada firma želi da pravilno sprovede postupak sa dokumentacijom kojoj je istekao rok čuvanja.

Rizik u slučaju kontrole

Javni arhiv vrši stručni nadzor nad evidentiranjem, klasifikovanjem, arhiviranjem, čuvanjem i zaštitom dokumentarnog materijala.

Kada arhivska knjiga nije vođena uredno, firma teže pokazuje kako postupa sa dokumentacijom i da li evidencija odgovara stanju u poslovanju.

Novčane kazne

Zakon predviđa prekršajne kazne za pravno lice koje ne postupi po propisanim obavezama.

Za pravno lice kazna iznosi od 50.000 do 2.000.000 dinara, a za odgovorno lice u pravnom licu od 5.000 do 150.000 dinara. Isti raspon kazni naveden je i u materijalu koji ste poslali.

Zaključak

Za firmu je važno da arhivsku knjigu vodi tačno, uredno i u skladu sa dokumentacijom koju ima u radu, jer od toga zavise pregled evidencije, lakše pronalaženje podataka, uredna dostava prepisa nadležnom arhivu i pravilno postupanje sa dokumentarnim materijalom.

Propisi tu obavezu vezuju za vođenje arhivske knjige na propisanom obrascu i za dostavljanje prepisa nadležnom arhivu, pa uredna evidencija ima i praktičan i pravni značaj.